24 ян. Най-младият Универсален пенсионен фонд ДаллБогг: Живот и Здраве с 10,08% доходност за 2023 г.

Лариса Борисова – ръководител на Специализирана служба за вътрешен контрол Магистър по счетоводство и контрол. Признат експерт с над десетгодишен стаж в пенсионното осигуряване и дългогодишен опит в сферата на счетоводството, инвестиционното посредничество, финансите и финансовите анализи.

Светът е различен днес – пълен със заплахи, рискове и възможности

Европейските общности са изправени пред рецесия, голяма война на източните граници, застаряващо население, силни миграционни вълни, нарастващи нива на бедност и трайни социални неравенства. Пенсионните системи, по същото време и очаквано, се сблъскват с все по-големи бюджетни ограничения и дефицити. Има също и много нови възможности за увеличаване на производителността, иновации и открития в служба на здравословен, улеснен и дълголетен живот. Бързата и правилна ориентация са решаващи. На този фон, в сравнително стабилна и с растяща икономика България, пенсионноосигурителните дружества предлагат възможности за управление на нашите пенсионноосигурителни средства и спестявания с повишени очаквания. Всички български универсални пенсионноосигурителни фондове отчитат положителна доходност в различни размери през изминалата година данни от КФН.

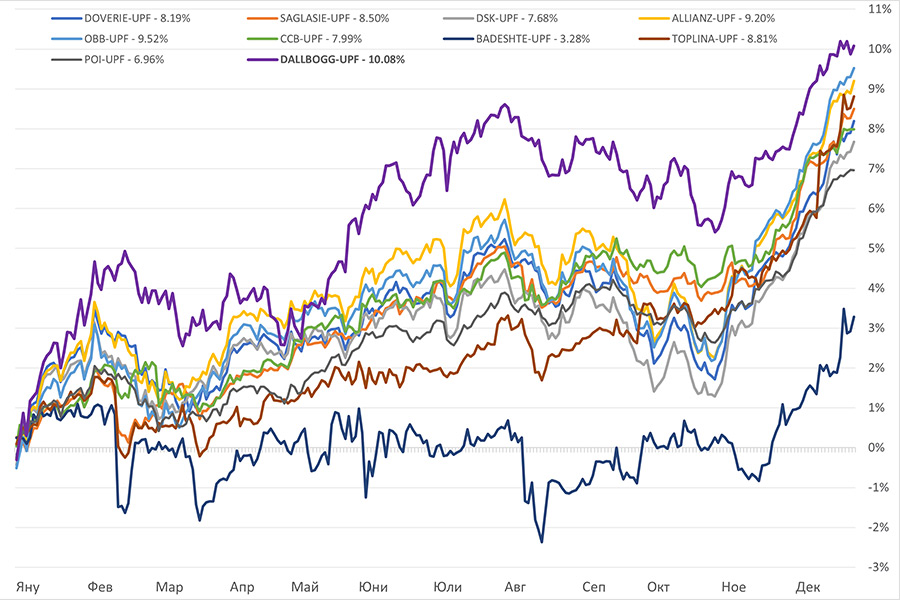

Постигната доходност от универсалните пенсионни фондове (УПФ) през 2023 г.

От избора ни днес зависи дали утре ще живеем като „западноевропейски пенсионери“: време е да се огледаме и паркираме нашите пенсионни пари където е сигурно, където е доходоносно!

И наистина, с постигнатите завидни 10,08% доходност върху средствата по индивидуалните партиди на осигурените лицата в УПФ ‚ДаллБогг: Живот и Здраве‘ през 2023 г. можем да се надяваме, че дистанцията със западноевропейците засега се скъсява. Важно е и в бъдеще нашият малък, много мотивиран и сплотен колектив да успява да реализира и докладва такива и по-високи резултати в продължение на редица години. С ръстове от по 7-10-12% в продължение на 15 години, да вземем един макроикономически пример само, Китай стана втората икономика в света – далеч пред Япония и Германия. Затова и на микроикономическо ниво доходността на годишна база е основен критерий колко добре са управлявани ежемесечните задължителни допълнителни пенсионни вноски. Голямата награда обаче идва, когато това високо ниво е устойчиво години наред. На тази цел сме посветени със задачата да поддържаме доверието и нашата привлекателност.

ПОД ‚ДаллБогг: Живот и Здраве‘ е най-новият пенсионен осигурител в България и работи само от две години. Ние управляваме риска и го очакваме, затова казваме, че „вашите пари никога не спят“. Инвестираме на световните финансови пазари, точно по правилата, докато денят и нощта буквално се сменят. Така пенсионните осигуровки и спестяванията на нашите членове „работят“ сега за тяхното бъдещето благосъстояние. Доверието и упражненото право на избор ни задължават и мотивират в тази напрегната аналитична и комплексна дейност. Единствената навременна активност, която финансово просветените пенсионноосигурени лица, преди навършване на пенсионна възраст и след като са служебно разпределени в някой фонд, следва решително да направят е: своя информиран избор! А след това само да следят дългосрочно доходността.

2023-та – годината на ПОД ДаллБогг: Живот и Здраве

Още едва на двегодишна възраст ПОД ‚ДаллБогг: Живот и Здраве‘ успя да изпревари всички заварени фондове и дружества в страната, където преди това цели 12 години не беше лицензиран нов пенсионен фонд. За нас постижението е сериозно насърчение и голяма отговорност към нашите членове и всички, които ентусиазирано ни се доверяват и прехвърлят своите пенсионноосигурителни партиди. Изминалата 2023 г. беше напрегната и в същото време опияняваща със своите спадове и възходи на финансовите пазари. Редица големи фондове в чужбина промениха рязко своята стратегия. В отделни случаи, тези промени бяха като потвърждение или насърчително доказателство за верния курс, който сме избрали. През изминалата година активите на универсалните пенсионни фондове у нас бяха инвестирани в нормативно разрешени инвестиционни инструменти и само най-далновидните успяха да извлекат максимална полза от благоприятните за сделки моменти. Решаващ преди всичко е експертният капацитет на ръководството на фондовете – тяхното ефективно управление на инвестиционния портфейл. УПФ ‚ДаллБогг: Живот и Здраве‘ беше особено успешен и успя да достигне доходност, с която предизвикахме всеобщо възхищение сред своите членове, голям интерес сред кандидат-клиентите и високи нива на одобрение сред непредубедените наблюдатели.

В суровата борба с високата волатилност на цените на финансовите инструменти, УПФ „ДаллБогг: Живот и Здраве“ успя да постигне завидните 10,08% доходност върху средствата по индивидуалните партиди на осигурените лица, които повярваха още по-силно в нашата експертиза и спонтанно привлякоха нови членове на фонда.

Все пак българската пенсионна система по набрани средства спрямо БВП е много малка и е далеч от пропорциите в ОИСР, към която се стремим. Въпреки подобренията, направени напоследък, тя може и трябва като цяло да осигури по-достойни старини за своите сегашни и бъдещи пенсионери.

Обхванати сме от постоянен стремеж за развитие

ПОД ДаллБогг: Живот и Здраве постоянно се стреми да усъвършенства работата на своите екипи чрез развитие на индивидуалния талант и възпитаване на лидерски умения особено при вземането на инвестиционни решения. Материалното стимулиране, строго ограничено по закон, при нас по-често се замества с поощряване на културата за постоянно търсене и споделяне на знания и стремеж към иновации. Главната организационна цел на тези усилия е да изградим добре структурирани пенсионни фондове със здрави контролни механизми, ефективно инвестиране на активите и повишаване на финансовата осведоменост на нашите настоящи и бъдещи осигурени лица. Започнахме да култивираме траен интерес у нашите членове към съвременните световни и национални капиталови пазари с цел да пробудим в тях интерес за подобряване на дългосрочното им финансово състояние чрез умно спестяване за трета пенсия. Те не трябва да са изненадани в средата или края на тяхната трудова кариера от финансовия резултат на техните дългогодишни усилия и спестявания. Много се натъжихме от единодушната констатация, направена от трибуната на Парламента тези дни, че почти всички домакинства, на които жилищата подлежат на саниране, се затрудняват да инвестират 5-6 хиляди лева за 20%-то самоучастие в санирането. В същото време 73 милиарда лева на хората стоят на почти безлихвени депозити в банките докато третият – спестовният – стълб на пенсионното доброволно осигуряване в страната е отчайващо слаб и недооценен като източник на допълнителна стабилност и гаранционно осигурителен инструмент. Финансовите пазари са променливи, затова важно качество е прозорливостта на нашия инвестиционен екип. Високият професионален морал, експертизата и всеотдайността към интересите и инвестиционните цели на нашите членове са нашите най-големи добродетели.

______________________________ Специална Резерва ____________________________