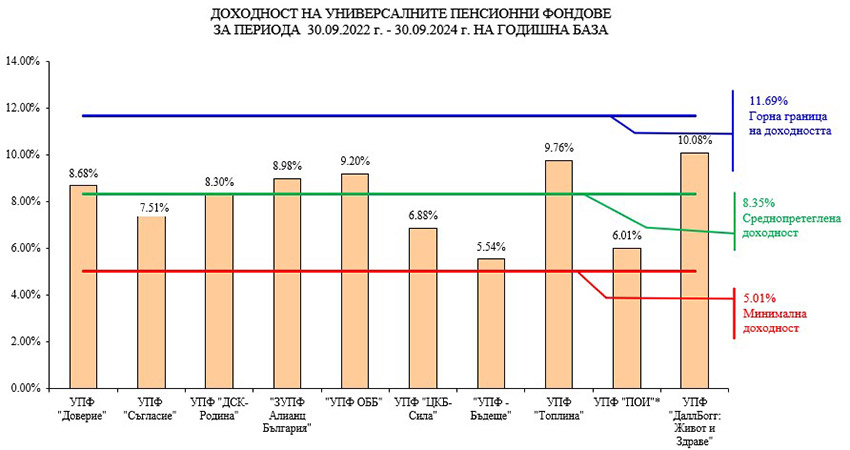

20 юли „Пенсионноосигурително дружество ДаллБогг: Живот и Здраве“ ЕАД предоставя сигурност чрез законова защита и професионално управление

През последните дни общественото внимание е насочено към събития, свързани със „Застрахователно акционерно дружество ДаллБогг: Живот и Здраве“ АД. В подобни ситуации е напълно естествено хората да търсят повече яснота, особено когато става въпрос за техните лични спестявания за бъдещето. Във времена, когато общественото пространство е наситено с информация, е важно да се прави ясно разграничение между различните юридически лица, техният предмет на дейност и приложимата към тях правна рамка. Наличието на общо търговско наименование – „ДаллБогг: Живот и Здраве“, не означава идентичност на дейността, лицензионния режим или правния статут.

Важно в случая е следното: „Пенсионноосигурително дружество ДаллБогг: Живот и Здраве“ ЕАД е отделно юридическо лице, което извършва различна дейност, притежава отделен лиценз и функционира при регулаторен режим, различен от застрахователния. Пенсионното осигуряване е строго регулирана дейност, за която законодателството предвижда специални механизми за защита на интересите на осигурените лица и в тази връзка лицензираното „ПОД ДаллБогг: Живот и Здраве“ ЕАД подлежи на същите надзорни мерки, както и останалите девет дружества от сектора.

Основен принцип в системата на допълнителното пенсионно осигуряване е, че средствата на осигурените лица са отделени от имуществото на пенсионноосигурителното дружество. Най-важната защита е, че пенсионните спестявания не представляват свободен финансов ресурс на дружеството, те не са негова собственост и не могат да служат за покриване на негови задължения или за финансиране на дейността му. Осигурителните вноски се натрупват в индивидуални партиди, съхраняват се в пенсионните фондове и се управляват съгласно нормативните изисквания, които поставят защитата на интересите на осигурените лица на първо място.

Дейността на пенсионноосигурителните дружества, в това число и на „ПОД ДаллБогг: Живот и Здраве“ ЕАД, подлежи на ежедневен регулаторен контрол от страна на Комисията за финансов надзор, като управлението на средствата се извършва при спазване на строги изисквания за сигурност, прозрачност и отчетност. Законът предвижда редица гаранции, които осигуряват стабилността на пенсионната система и защитата на натрупаните средства.

Ето защо осигурените лица могат да бъдат спокойни, че няма основание да предприемат прибързани действия по смяна на пенсионния фонд, продиктувани единствено от обществените реакции около събития, които засягат друго юридическо лице. „Пенсионноосигурително дружество ДаллБогг: Живот и Здраве“ е стабилно, осъществява дейността си при спазване на всички нормативни изисквания и под надзора на регулаторния орган. Дружеството разполага с екип от квалифицирани експерти с дългогодишен професионален опит в областта на допълнителното пенсионно осигуряване. Техните знания и експертиза са насочени към прилагането на добри практики в управлението на пенсионните фондове и към защита на интересите на осигурените лица при стриктно спазване на законите.