09 мар. Силата на пенсионното спестяване в доброволен фонд: примерът на Уорън Бъфет при 10% годишна доходност

от Вероника Йорданова и Бисер Иванов

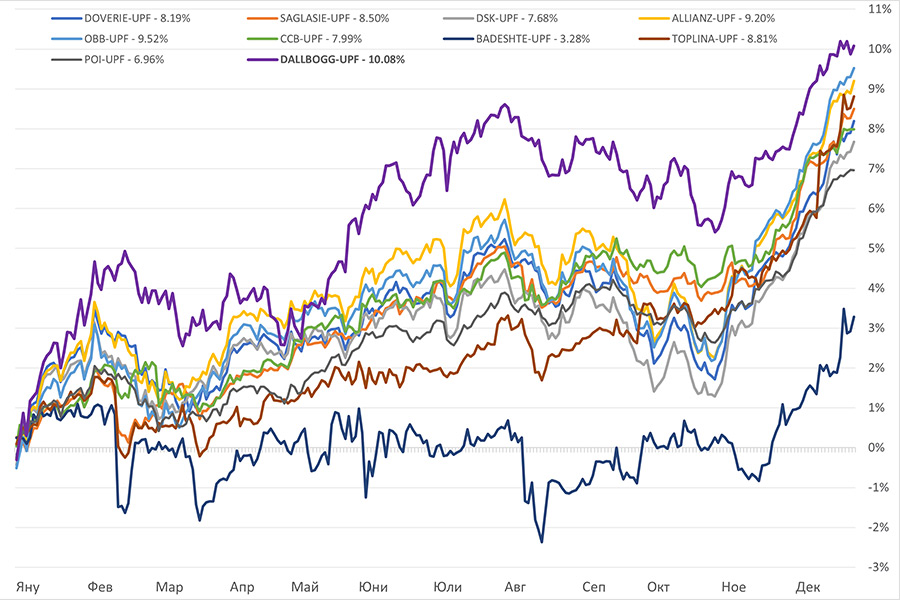

Да инвестираш в своето бъдеще чрез пенсионни спестявания в доброволен пенсионен фонд (ДПФ) не е само модерно, а и много полезно за личните финанси и семейната сигурност. Високата дисциплина и постоянството при доброволното спестяване за пенсия, още от ранна или средна възраст, дават трайни резултати. Фондовите мениджъри, в строго регулирани граници, са отговорни за диверсифициране и балансиране на риска – с грижата да осигуряват все по-висока доходност. По повод публикуваните данни за годишна доходност на универсалните пенсионни фондове в България за 2023 г. получихме хиляди въпроси, много положителни коментари и съвети. Затова:

- Резултатите, постигнати в относително стабилния и сигурен, поради извънредно строгата регулация, инвестиционен процес, говорят сами по себе си:

- Всепризнатият американски инвеститор Уорън Бъфет, на 93 г., наричан още „Оракулът от Омаха“, защото живее в щата Небраска, определя успешното инвестиране като снежна топка, която ние или избраните от нас управители на парите ни – фондове и други – търкаляме надолу по снежен склон. Ако склонът е по-дълъг, т.е. ако започнем да спестяваме на ранна възраст и живеем по-дълго, дори и първоначалната „снежна топка“ да е малка, тя ще нарасне значително при 10% годишна доходност. Ще постигнем същия резултат, ако започнем с по-голяма „снежна топка“ в средата на живота си, пак поради същия ефект на ‚събирателна‘ или ‚натрупана доходност‘(compound interest; при растежа на фирмите има подобно понятие – Compound annual growth rate, CAGR ). С други думи, с прибавянето на нови 10% всяка година върху първоначалната инвестиция тя нараства с 10% и върху реализираната и натрупаната доходност през изминалите години.

- Примерът на Бъфет в долари, който може да е още по-ценен в лева или евро при 10% годишна доходност, ако обезценката на долара продължи значително по-дълго:

10 хиляди долара, инвестирани днес с 10% годишна натрупана доходност, след 30 години ще станат почти 175 хиляди долара, за 40 години – повече от 450 хиляди долара, а за 50 години ще достигнат 1,170 милиона долара. Същата екстраполация може да се направи при 100 хиляди първоначална инвестиция в доброволен пенсионен фонд за 30 години и 10% годишна доходност с натрупване, сумата може да достигне до 1,750 милиона (т.е. 17,5 пъти или 17 500 процента нарастване); за 40 години – 4,5 милиона, а за 50 години същата сума, при същата годишна доходност, може да достигне11,7 милиона!

Разбира се, всички примери и модели са под условието за реално постигната годишна доходност при реално поддържана сметка (партида) с натрупване през целия период.

______________________________ Специална Резерва ____________________________