05 фев. Да подредим заедно Вашия финансов живот, спестявания и пенсионни осигуровки

Бисер Иванов, Изпълнителен директор

Лесният път да се планира успешно и устойчиво развитие на личните и семейни финанси

Рецесията в Германия започна, две войни бушуват на север и на юг от България, демографската криза ни задушава и миграционният натиск се усилва. Засега българската икономика е адаптивна и резистентна с приличен растеж и големи шансове да влезем в еврозоната и пълноценно в Шенген към края на годината. Безработицата е сравнително ниска, а депозитите в банките достигнаха 80 млрд. лв.

Големият бум на ипотечните кредити продължава и надмина 20 млрд. лв. в немалка част в резултат на традиционното разбиране и дълбоката вяра на българина, че недвижимият имот „държи пари“ и „хляб и вода не иска“, т.е. служи като сигурна инвестиция без големи разходи за поддръжка. Нито едното, нито другото обаче не е вярно вече поради инфлацията на материалите, енергията и труда при амортизация и несигурността в пазара на недвижимите имоти, а и данъчната тежест неизбежно ще расте. Голяма част от новопостроените апартаменти са празни поради недостатъчно платежоспособно търсене от наемателите.

Задлъжнялостта на населението по потребителски кредити също расте и достигна 12 млрд. лв., а лихвената тежест по част от тях – т.нар. „бързи кредити“ – неизбежно задълбочава бедността и предизвиква финансови кризи в семейства и фирми с нестабилни бизнес модели.

В сложния и изпълнен с рискове и възможности днешен свят изборът е Ваш и трябва да се направи своевременно

Един възможен път за справяне в тази турбулентна обстановка, която скоро няма да се успокои, е да изберем надежден Универсален пенсионен фонд (УПФ) за нашите задължителни допълнителни пенсионноосигурителни вноски по т.нар. „Втори стълб“ и изберем Доброволен пенсионен фонд за нашите пенсионноосигурителни спестявания. Навременният и правилен избор на подходящ пенсионен фонд ще помогне много Вашите вноски и спестявания да получат добро управление, като бъдат законосъобразно, балансирано и компетентно инвестирани, за да осигурят добра доходност, която директно ще се отрази на размера на Вашата втора пенсия и размера на доброволно спестените средства, които винаги са на Ваше разположение.

Спестовността и правилното управление на личните и семейните финанси са извадили милиарди хора от бедност и са допринесли за по-щастлив и безгрижен живот.

Един очевиден пример, в който „Вашите пари никога не спят“

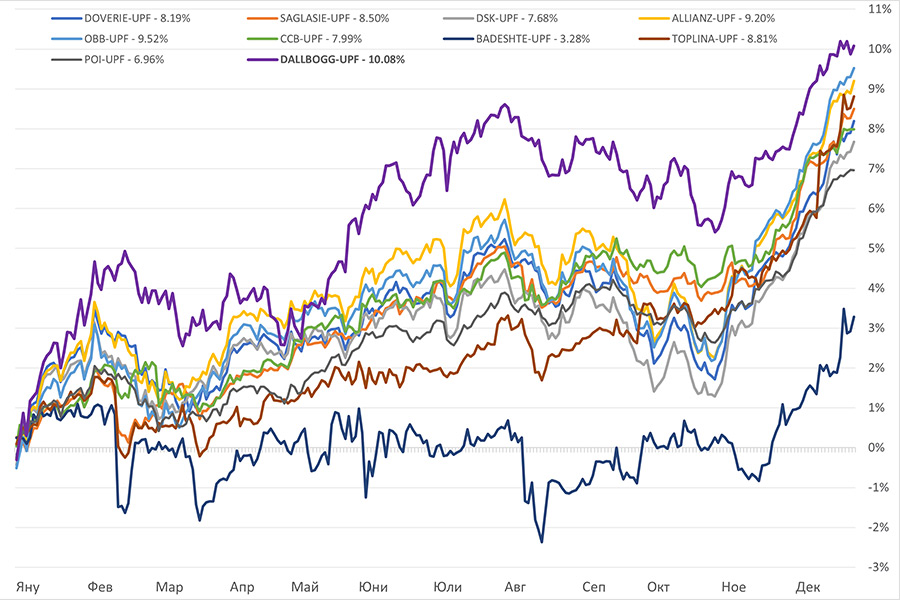

Хилядите членове (пенсионноосигурени лица), избрали УПФ ‚ДаллБогг: Живот и Здраве‘ преди началото на 2023 г., след нейния край видяха собствените си лични партиди (пенсионноосигурителни сметки) нараснали с 10,08%, което е завидна доходност в пенсионното осигуряване за 2023 г. в България. Още по-впечатляващо е, че тази най-висока доходност за изминалата година беше постигната от най-младото, само с 2-годишна дейност, пенсионно дружество. Очевидно компетентността, моралът и всеотдайността на фондовите мениджъри имат сериозен потенциал и са над европейско ниво, защото в Европа само много малко, единици, са фондовете с доходност над 10%. Затова бързата и правилна ориентация е решаваща. Приложената графика по данни от КФН показва, че всички български универсални пенсионноосигурителни фондове отчитат положителна доходност в различни размери през изминалата година и повечето от тях отговарят на повишените очаквания.

Вашият избор днес е далновиден, когато зависи от безспорни актуални постижения и доказан капацитет

Време е да се огледаме и паркираме нашите пенсионни пари там, където е сигурно, където е доходоносно! Общата сигурност се гарантира от строгия лицензионен режим и всекидневния надзор от страна на регулатора. Доходността в тази строга законоустановена рамка обаче е продукт на компетентност и порицание в управлението на инвестиционните рискове. Например, от началото на пандемията до днес редица фондове в Европа, Съединените щати и Япония, инвестирали силно в активи, стъпили на корпоративни имоти, изпитват тежки затруднения или обявиха фалит. Работата на милиони хора в т.нар. хоум офис разклати необратимо този сегмент, който редица десетилетия беше считан за много стабилен и сигурно доходоносен. Сега, през декември и януари, Европа е залята от респираторна „тридемия“ – коктейл от три вируса: грип, Ковид-19 и RSV, която намалява производителността и изостря всички други нововъзникнали проблеми, довели до редица големи стачки в няколко сектора. Дали обаче инвестирането в здравеопазването, което навсякъде е недофинансирано, и в какви активи точно, ще донесе повишена доходност е един от хилядите критични въпроси пред фондовите управители.

Спонтанно посочените примери демонстрират извънредното значене на компетентността и прозорливостта в инвестиционния процес. Поради тяхната незадоволителност и поради редица други обективни фактори и политически решения пенсионните системи, днес, се сблъскват с все по-големи бюджетни ограничения, дефицити и ниска доходност. Затова новите възможности за увеличаване на производителността, иновациите и откритията трябва да се впрегнат в служба на инвеститорите и спестовниците за постигане на здравословен, улеснен и дълголетен живот.

2023-та – годината на ПОД ДаллБогг: Живот и Здраве – повиши самочувствието на всички: „справяме се много успешно заедно“

„И наистина, с постигнатите завидни 10,08% доходност върху средствата по индивидуалните партиди на осигурените лица в УПФ ‚ДаллБогг: Живот и Здраве‘ през 2023 г. можем да се надяваме, че дистанцията със западноевропейците засега се скъсява“, казва г-жа Лариса Борисова, ръководител ‚Вътрешен контрол‘ в пенсионното дружеството. Защото е „решаващо важно“ – според нея – „и в бъдеще нашият малък, много мотивиран и сплотен колектив да успява да реализира и докладва такива и по-високи резултати в продължение на редица години…обхванати от постоянен стремеж за развитие, високият професионален морал, експертизата и всеотдайността към интересите и инвестиционните цели на нашите членове са нашите най-големи добродетели.“

_________________________Специална Резерва __________________________