05 фев. КАКТО СПЕСТЯВАМЕ И УПРАВЛЯВАМЕ ДНЕС, ТАКА ЩЕ ЖИВЕЕМ УТРЕ

Интервю на Мария Кузманова с Ангел Терзиев, изпълнителен директор на „ПОД ДаллБогг: Живот и Здраве“

Инвестиционните стратегии на пенсионните дружества до голяма степен определят дългосрочните резултати за осигурените лица. В какво инвестира вашият пенсионен фонд?

Нашият фокус са глобалните финансови пазари, а инвестиционните решения се основават на дълбок анализ и стратегическо планиране. Инвестициите във финансови инструменти и компании-лидери (blue–chip-stocks) на три от най-динамичните и перспективни пазари в света – Северна Америка, Европа и Азия – разширяват възможностите за растеж и контролират риска чрез разпределяне на активите в различни икономически региони. Географската, предметната и валутната диверсификация е гарантирана от закона, което осигурява устойчив процес и позволява да постигнем стабилни и дългосрочни резултати за нашите инвеститори.

Инвестиционният портфейл, който управляваме, се отличава с високо качество и прозрачност при модерна стратегия на диверсификация. Целта е да постигнем за пенсионноосигурените лица устойчив растеж и сигурност на техните инвестиции, без да прикриваме инвестиции във и кредитиране на свързани компании или размяна на инвестиционни пакети по задкулисни уговорки.

Нашата собственост е кристално прозрачна и съдържанието на инвестиционния ни портфейл може да се провери за тримесечен период на страницата на „ПОД ДаллБогг: Живот и Здраве“. Същата проверка може да се направи на страницата на всяко друго пенсионно дружество в България и тогава всичко ще стане ясно.

Като най-младото пенсионноосигурително дружество в България, какви резултати отчитате?

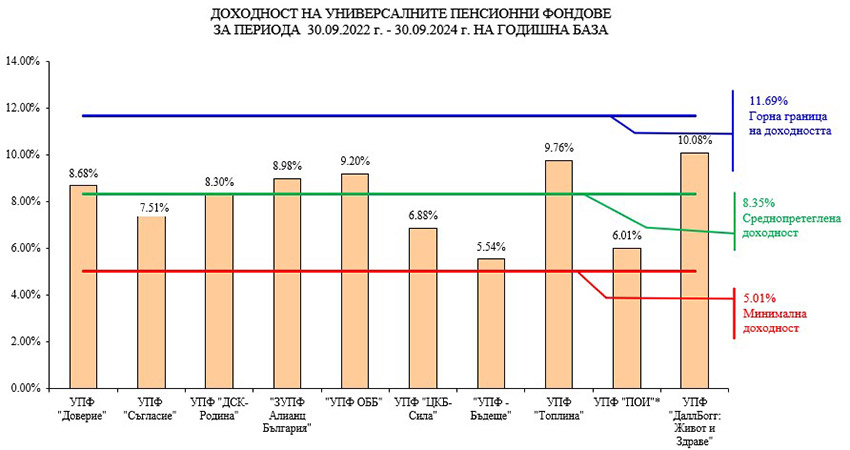

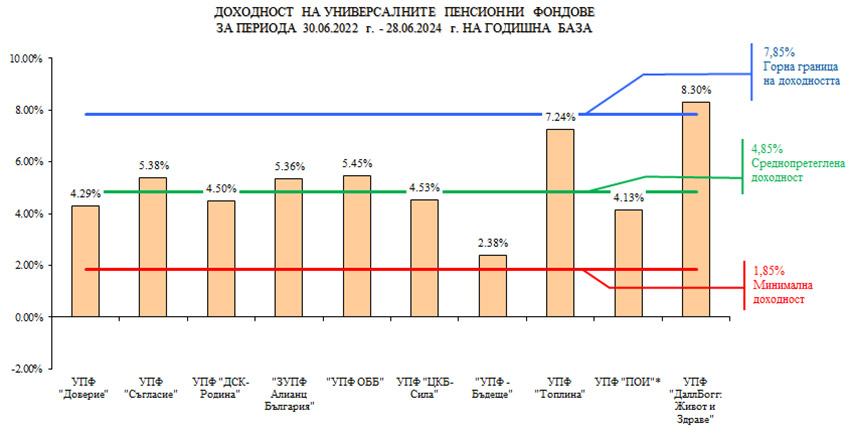

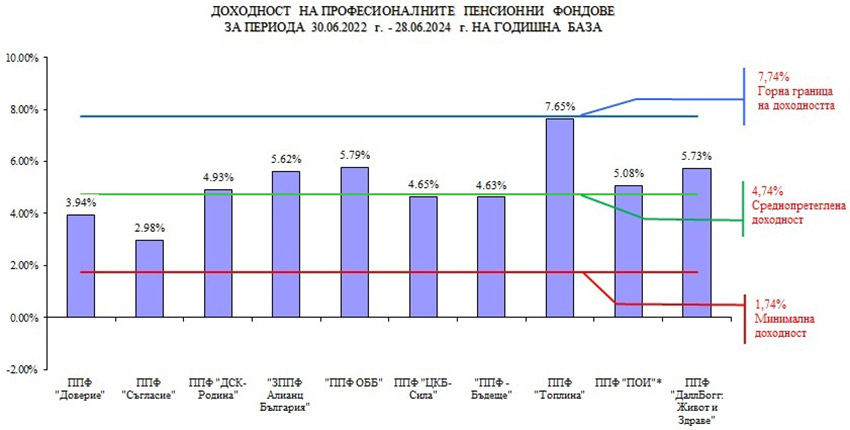

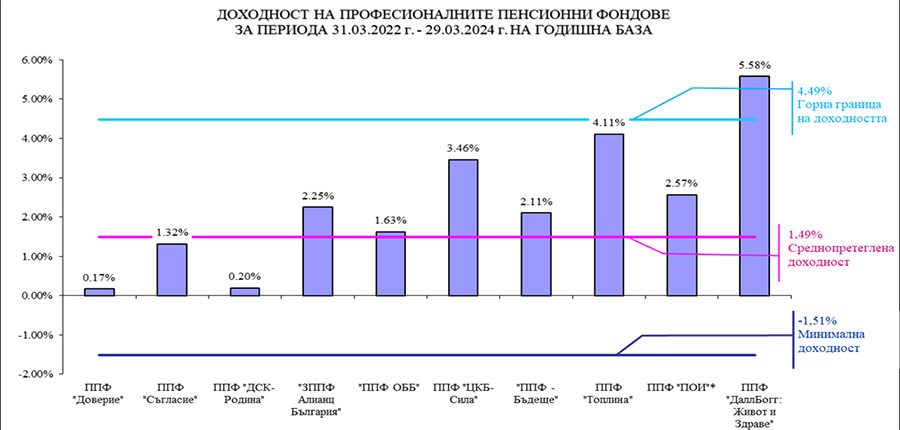

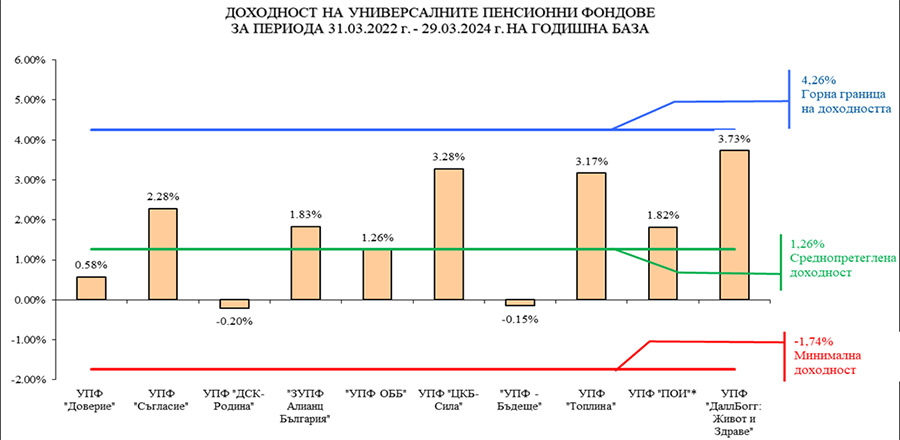

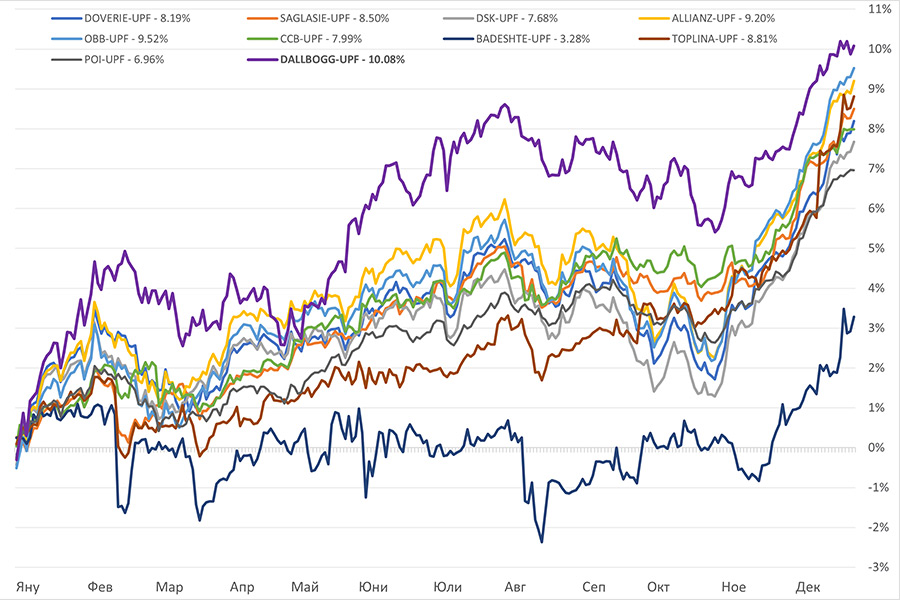

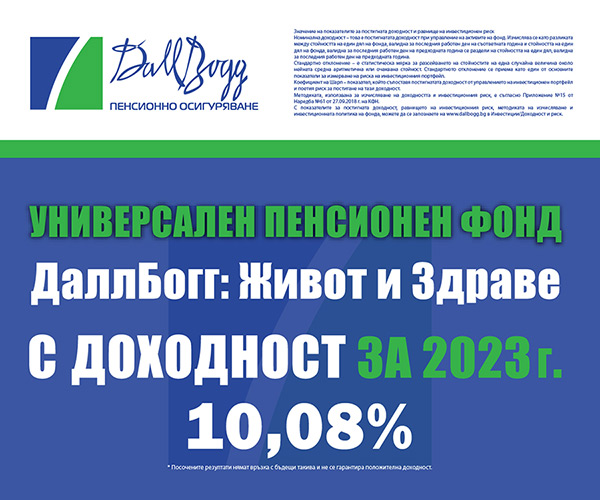

„ПОД ДаллБогг: Живот и Здраве“ постигна годишна доходност за последния 24-месечен период на годишна база от 9,36%. Тази доходност за избралите ни осигурени лица надвишава средноопределената 6,94% от Комисията за финансов надзор (КФН) за универсалните пенсионни фондове (УПФ). Подобна доходност от 9,25% годишно беше регистрирана и в доброволния пенсионен фонд (ДПФ) на „ДаллБогг: Живот и Здраве“, който предлага разумна възможност за инвестиране на спестени средства – вместо в безлихвени банкови депозити.

Нашите осигурени лица са спокойни и уверени в своето бъдеще, защото спазваме всички изисквания и стандарти, наложени от европейското и българското законодателство и регулаторните органи – все гаранции за прозрачност и надеждност. Ние вярваме, че високата степен на регулиране е ключов фактор за защита на интересите на всички клиенти и за дългосрочната стабилност на инвестициите.

Какво бихте посъветвали младите хора, за които пенсионното осигуряване изглежда далечно и сложно?

Призовавам ги да се интересуват активно от своето финансово бъдеще – защото както инвестираме днес, така ще живеем утре! Първата стъпка е да установят в кой пенсионен фонд са разпределени парите им за пенсия, какъв е размерът на натрупаните средства, каква е постигнатата доходност – добре е да събират извлеченията от тяхната партида. Важно е да знаят какъв е инвестиционният портфейл на осигурителното им дружество – дали са утвърдени световни и български компании със стабилна финансова основа, доказан бизнес модел и дългосрочен потенциал за растеж? Включени ли са предприятия с висока капитализация, опериращи в ключови сектори като технологии, здравеопазване, енергетика и потребителски стоки, известни със своите устойчиви резултати и надеждност?

„ПОД ДаллБогг: Живот и Здраве“ поде кампания, за да насочи вниманието на активните работещи хора към възможностите, които предлага пенсионното осигуряване. Нашите добре подготвени експерти ежедневно отговарят на множество въпроси, предлагат обективен и професионален анализ и могат да предоставят възможно най-добрите решения. Защото сериозните решения днес за вашето финансово благополучие утре, неизменно се основават на далновидни инвестиции в прозрачен и перспективен портфейл, който отговаря на най-високите стандарти на индустрията.

ВАЖНА РЕЗЕРВА (по закон): Моля всички да имате предвид, че посочените инвестиционни резултати не са обещание за бъдеще и не може да гарантират положителна бъдеща доходност. Нашият екип се придържа към инвестиционната структура на портфейла, която регулаторно е съобразена с оптималното съотношение между доходност и риск.